Haben Sie Fragen?

+49 (0)9371 94867-256

Mo. - Do.: 8.00 - 18.00 Uhr, Fr.: 8.00 - 17.00 Uhr

+49 (0)9371 94867-256

Mo. - Do.: 8.00 - 18.00 Uhr, Fr.: 8.00 - 17.00 Uhr

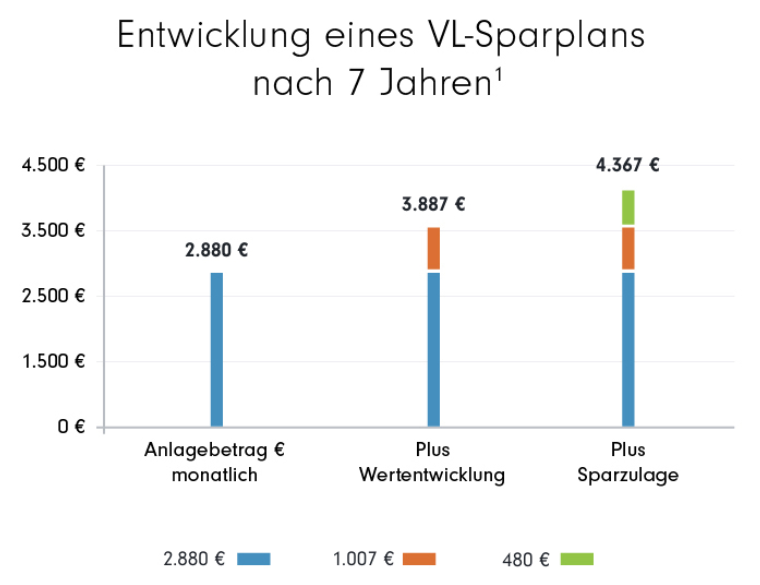

Vermögenswirksame Leistungen (VL) unterstützen Arbeitnehmer gezielt beim Vermögensaufbau. Der Arbeitgeber kann hierfür freiwillig bis zu 40 € monatlich – also maximal 480 € pro Jahr – beisteuern. Die Einzahlungsphase beträgt sechs Jahre, gefolgt von einer Ruhephase, die regulär am 31. Dezember des siebten Jahres endet. Anschließend kann das angesparte Kapital weiterhin an der Wertentwicklung des Fonds teilhaben, aletrnativ kann der Fonds verkauft werden. Gleichzeitig besteht die Möglichkeit, einen neuen VL-Vertrag abzuschließen. In bestimmten Branchen ist die Zahlung vermögenswirksamer Leistungen tariflich geregelt und somit für den Arbeitgeber verpflichtend.

Option 1: Online

Option 2: per Formular

Arbeitnehmer, Auszubildende, Beamte, Richter und Soldaten sollten bei ihren Arbeitgebern nach Vermögenswirksamen Leistungen (VL) fragen. Es besteht jedoch kein grundsätzlicher Anspruch. Beteiligt sich der Chef nicht am Vermögensaufbau, bleibt die Eigeninitiative und die Möglichkeit, pro Monat selbst in einen Vertrag zu zahlen. Das ist vor allem dann sinnvoll, wenn das zu versteuernde Einkommen innerhalb der Grenze für die staatliche Arbeitnehmersparzulage liegt.

Besonders attraktiv ist VL-Sparen mit Fonds aufgrund des längerfristigen Anlagehorizonts und der Risikoverteilung in unterschiedliche Anlageformen. Speziell Aktienfonds haben in der Vergangenheit zum Teil von überdurchschnittlichen Renditechancen an den Märkten profitiert.

Der Bundesverband Investment und Asset Management (BVI) hat berechnet: VL-Fondssparpläne mit deutschen Aktienfonds kamen in den vergangenen 50 Jahren auf eine Durchschnittsrendite von 7,48 %. Bezogen auf den Zeitraum von sechs Jahren, in denen ein VL-Vertrag bespart wird, wären so aus 2.880 € Sparsumme (40 € monatlich) nach sieben Jahren rund 4.367 € geworden.

1 Quelle: BVI Statistik, Stand 22.05.2020

FondsSuperMarkt überzeugt regelmäßig Kunden und unabhängige Plattformen durch günstige Konditionen, kompetenten Service und eine informative Internetseite - und wird dafür vielfach ausgezeichnet!

Wer im laufenden VL-Vertrag seinen Fonds wechseln möchte, profitiert bei der FFB von einem besonderen Vorteil: Während der Laufzeit kann der Fonds einmal pro Jahr kostenfrei getauscht werden.

Fondsvermögen

Die Fonds in Ihrem persönlichen Depot sind als sogenanntes Sondervermögen in voller Höhe vor einer möglichen Insolvenz der Bank und/oder der Kapitalverwaltungsgesellschaft (KVG) geschützt.

Kontoguthaben

Geparktes Geld auf Ihrem Abwicklungskonto ist durch zwei Einlagensicherungssysteme gleich doppelt abgesichert - und zwar weit über den gesetzlichen Betrag von 100.000 € pro Person hinaus.

Die FFB ist ein moderner Finanzdienstleister mit traditionellen Wurzeln und eine der größten unabhängigen Fondsplattformen in Deutschland. Gegründet 2002 liegt der Ursprung in einer traditionsreichen deutschen Privatbank. Seit Oktober 2009 gehört die FFB zu Fidelity Worldwide Investment, einer eigenständigen, inhabergeführten Fondsgesellschaft.

Die FFB ist auf die Verwaltung und Abwicklung von Anlagen in Investmentfonds spezialisiert. Der Service und die Funktionalitäten werden stetig weiterentwickelt. So werden eine zuverlässige Depotverwaltung mit vielen innovativen Funktionen und Depotlösungen auf höchstem, technischem Niveau angeboten.

Bereits jetzt sind über 650.000 Kundendepots mit rund 42 Milliarden Euro betreutem Vermögen ein beeindruckender Vertrauensbeweis.

FFB bietet die freie Auswahl aus über 10.000 Fonds von mehr als 260 renommierten Fondsgesellschaften.

Die FFB ist Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V.

Hinweis: Konten und Depots werden bei der FIL Fondsbank (FFB) geführt.

Rufen Sie uns gerne an!

Montag - Donnerstag: 8 - 18 Uhr

Freitag: 8 - 17 Uhr

1 Quelle: BVI. Tatsächliche Ergebnisse können sowohl höher als auch niedriger ausfallen. Etwaige Kosten, wie z. B. Ausgabeaufschlag, Transaktionsentgelte, Depotführungsentgelte und/oder sonstige Entgelte wurden in der rechtlich unverbindlichen Beispielberechnung nicht berücksichtigt.